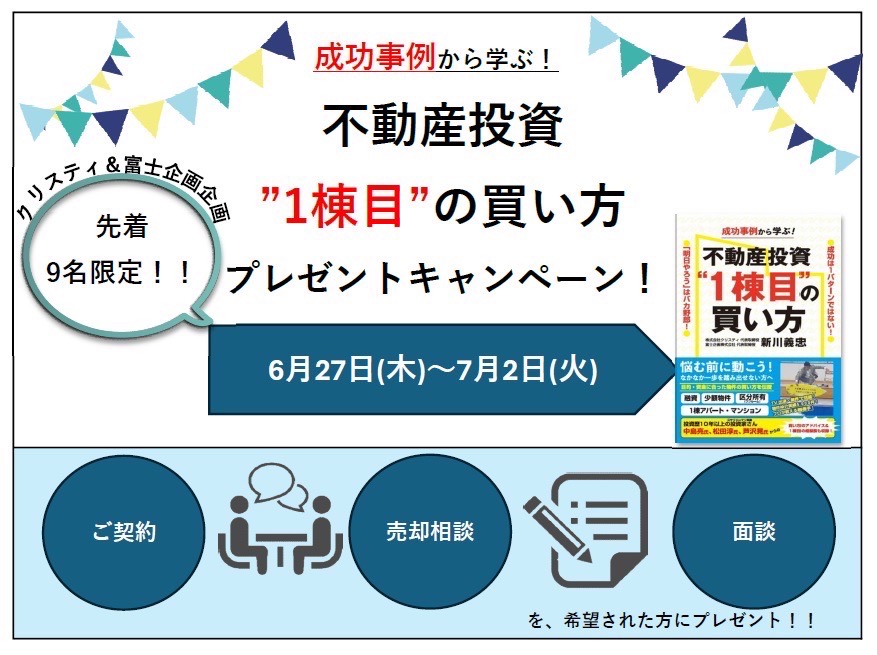

きたる7月3日(波の日)に当社代表

新川の9冊目の本が出ます。

本のタイトルは

「成功事例から学ぶ!不動産投資“1棟目”の買い方」

となります。

今回はストレートに初心者向きで

基本的な事や、事例を交えた内容となると思います。

(実はまだ、読んでいませんが)

そして本が出るとなれば

恒例の出版記念BBQですが

今年も、もちろんやります!

ところでBBQと言えば、アウトドアなので

この時期だと、雨が気になります。

でも、なぜか?

だいたい晴れます!

その理由は、新川が「晴れ男」だからです。

今回も都内某所でやりますので

みなさまのご参加を、お待ちしております。

また出版記念なので、新川にゆかりの深い

有名な著者の方や、大物の投資家さんなどが

毎年、来てくれています。

この機会にそんな方々と、お肉を食らいながら

交流を深めるのもイイと思います。

今年は誰が来てくれるのか

まだ、決まっておりませんが

分かり次第、告知させて頂きます。

ご興味ある方はぜひご参加ください。

【出版記念BBQパーティー概要】

日時:7月13日(土)12:00~14:00

場所:都内のBBQ会場を予定してます。

会費:

大人6,000円

子供(12歳以下)3000円

未就学児500円

※参加特典として新刊1冊とオリジナルステッカーをプレンゼント!

お1人でも、お子様と一緒でも参加もできますので

皆さまの参加を、お待ちしております。

それでは、参加のご希望の方は下の申込フォームからお申込みください。

https://www.christy.co.jp/contents/code/consultation_form?re=1657504343

(相談内容に「出版記念BBQ参加希望」と入力して下さい。)

.jpg)

.JPG)

.JPG)

.jpg)

.jpg)

.jpg)

.jpg)